微信扫一扫,添加麦肯咨询微信公众号

客户热线

客户热线- 0871-63179280

地址

地址- 昆明市永安国际大厦33楼01室(穿金路小坝立交北侧)

传真

传真- 0871-63179280

旅游产业是云南省的核心支柱产业,旅游兴,云南兴!新冠肺炎疫情的三年的蔓延极大冲击了全国旅游市场,云南的旅游经济哀鸿遍野。然而,自2022年7月份开始,疫情防控政策给了旅游一丝曙光,半个中国的人群涌向云南。

麦肯咨询作为云南省专业的旅游策划研究中心,我们给予旅游极大的关注。前几天我们介绍了全球顶级投资大师的A股投资模式,关注到丽江股份(丽江玉龙旅游股份有限公司)和云南白药并列大师推荐榜单第一。作为云南的第一家旅游上市企业,丽江股份近20年的发展,让我们看到了一部丽江股份发展的兴衰史,就是一部丽江城市变迁的矛盾史,更是一部云南旅游产业的周期史。

一、丽江旅游的兴

1.一枝独秀

丽江是全国五大旅游目的地(北京、西安、厦门、桂林、丽江)之一,拥有世界文化遗产丽江古城、世界自然遗产三江并流、世界记忆遗产纳西族东巴古籍文献三大世界遗产。丽江旅游资源极其丰富且禀赋极高, 2011-2019年旅游收入居全省第二,第一是省会昆明市;2020-2021年疫情影响旅游排名有所下降,居云南省第三。丽江股份是丽江地区最早从事旅游业开发和经营的企业,滇西北唯一的A股上市公司。丽江股份的客源几乎覆盖丽江市核心旅游资源——全国首批5A级景区丽江玉龙雪山的入山游客,提供雪山索道+景区演艺两大刚性且高利润产品,实现公司的高速发展。

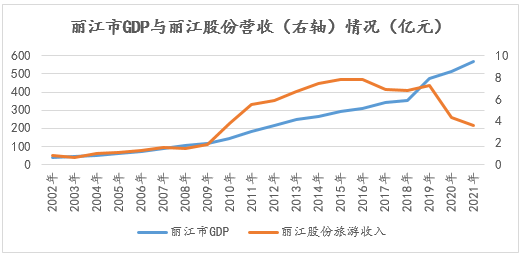

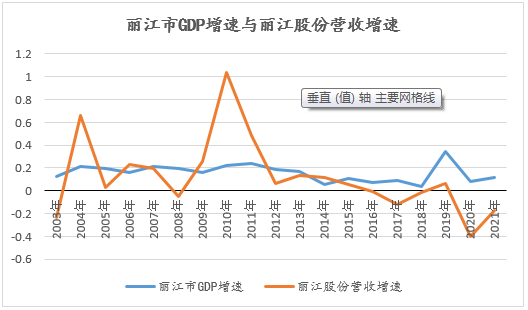

丽江股份营收增速围绕丽江市GDP增速上下波动,2004年(上市年)和2010年实现大幅度增长,对GDP做出重要贡献。同时,丽江本身招牌过硬,大量游客慕名而来,也为丽江股份创收。疫情前丽江股份营收的变化趋势和丽江市GDP相似,丽江股份的发展也依托于丽江本身的经济发展。抛开疫情这两年,丽江接待游客量每年增加500万人次左右,2019年同比增加约700多万人次;人均消费也在全省排名第二,而这是丽江股份与丽江城市发展相辅相成的结果。

2.盈利强劲

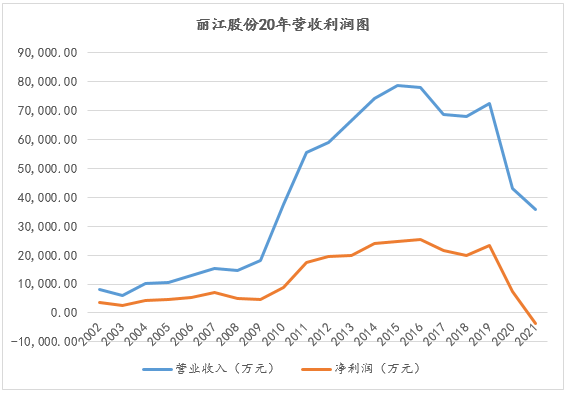

回顾丽江股份20年的营业情况发现,营业收入和净利润2009-2019年总体大幅增长,收入2015年达到峰值7.86亿,净利润2016年达到峰值2.55亿。这幅营收利润图充分体现了公司盈利能力极强,经麦肯咨询统计,丽江股份2009-2019年的年均销售净利率(29%)在中国旅游板块39家上市公司排名第三,远超行业中位8%。而云南旅游(云南旅游股份有限公司,华侨城云南集团旗下)仅为9%。

3.产品创新

丽江股份发展至今依托于三条索道和原生态大型实景演出《印象·丽江》。冰川公园索道始建于1996年,建成了当时亚洲海拔最高的索道,经过12年多的运行,老索道已经满足不了丽江旅游业快速发展的需要,于2010年进行了改扩建,索道全长2883米,垂直高差1150米,下部站海拔3356米,上部站海拔4506米。索道引进意大利LEITNER公司先进的技术和设备,为单线循环脱挂式抱索器8人座豪华吊厢索道。云杉坪索道始建于1994年,建立了当时丽江第一条索道,经过长达13年的运行,于2007年进行了改扩建,于2008年3月7日正式重新对外开放。牦牛坪索道始建于1999年3月,至今安全营运13年。

《印象·丽江》由中国最具影响力的导演张艺谋携手王潮歌、樊跃共同执导,历时1年多时间,经上百次修改完成。演出剧场位于海拔3050米世上最高的实景演出场地玉龙雪山景区甘海子,是目前唯一一部在白天进行的实景演出。

二、丽江旅游的衰

1.小富即安,坐失良机

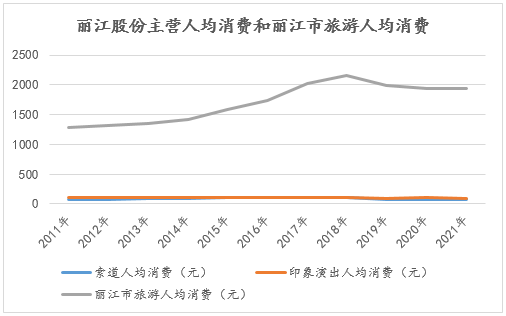

回顾丽江股份的发展史,守牢玉龙雪山就过上了富足的日子,而忽略了向外扩张。就拿丽江本土来说,玉龙雪山是一张王牌,丽江古城也是一张王牌,可丽江股份却没有组个王炸。丽江古城的核心产品是民宿和酒吧,丽江股份也做酒店,但做的是高端商务酒店,背离游客去丽江古城的民宿情怀。对比丽江市旅游业的人均消费,丽江股份的人均消费较低,“画地为牢”,错失发展机会,守着玉龙雪山,难带来增量。门票价格下调是行业趋势,演艺业务竞争也日趋激烈,想过富足的小日子,也注定慢慢丧失市场地位。

2.靠天吃饭,模式单一

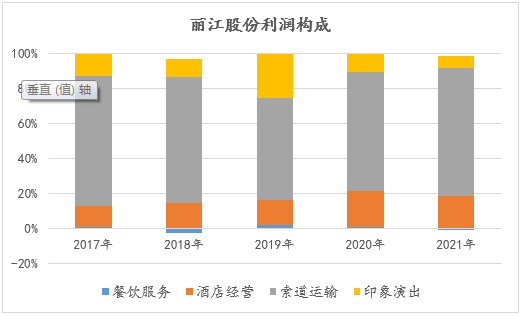

丽江股份的业务布局变化如下,2009年前主要是索道运输(营收占比90%以上)和汽车运输;2009年开始布局酒店运营,2010年酒店经营达到营收40%,2011年印象演出强势加入,2011-2014年印象演出和索道运输成为两大主要收入来源,2015年及以后索道运输逐渐与其他产业拉开差距,成为丽江股份的第一大收入来源。根据公司披露的最新预测报告,2022年上半年归属于上市公司股东的净利润由盈转亏,预估亏损4800 万元—5700 万元,而其主要原因是公司三条索道共计接待游客 51.45 万人次,同比下降 61.70%,超高毛利率的索道运输业务,受疫情影响,也无法扭转乾坤。究其原因,也是在于该突破时没有突破,危机来了就无法应对。在旅游行业消费趋势升级的时代,丽江股份没有预先布局云南的特色产品,在市场竞争中逐步落伍;丽江股份业务布局单一,集中在景区的“行”和“娱”,其他要素延伸不够,这种靠天吃饭的特征,注定受不可抗因素的颠覆性影响。

3. 机制落后,团队老化

丽江股份的核心高管大多是从公司上市以后一直任职,任职时间普遍超过10年,鲜有新鲜血液注入,我们不可否认高管们的才能和稳定,但新鲜血液也是一个公司发展的必需品。此外,丽江股份高管薪酬在行业内较低且未差异化,虽然钱不是衡量动力的唯一因素,但如此的薪酬方案,可想而知,员工的积极性和动力肯定有所欠缺。

云南旅游的发展可以概括为五个阶段(下图),麦肯咨询认为,丽江股份的发展对应着五个阶段的起伏兴衰,分别是资源为王时代的创建者,渠道引领时代的创新者,购物主导时代的落伍者,资本驱动时代的落后者,产业融合阶段的落寞者。